見えない不安を解消するための 「年金の見える化」 その2

2020.7.20|マネー

前号では国民年金や厚生年金といった国が管理・運営する「公的年金」について説明しました。ただ国民年金にしか加入していない個人開業医の方の年金額は、月額65,141円(40年間納付し65歳時に新規受給開始の場合)にしかなりません。もちろん自助努力で十分な金融資産や不動産等の資産を準備できていれば問題はありませんが、国が推進している税制上有利な制度である「私的年金」(前号の図表の3階部分)を、併せて利用しない手はないでしょう。

個人開業医の方の場合、主に3種類の手段があります。

まず国民年金保険料に月額400円の”付加保険料”を上乗せして納めることで、年金額を増やす「付加年金」です。生涯受け取れる付加年金額は、「200円×付加保険料納付月数」です。例えば20歳から60歳までの40年間、付加保険料を納めていた場合、生涯に亘り付加年金として、96,000円(200円×480月)を受け取ることができます。納める付加保険料は400円×480月ですので、2年間で元がとれるように見えます。ただ付加年金は定額であり、物価スライド(増額・減額)はありませんので、将来的に物価が上昇する場合は実質的な金銭価値は低くなってしまいます。

また国民年金基金との併用はできません。

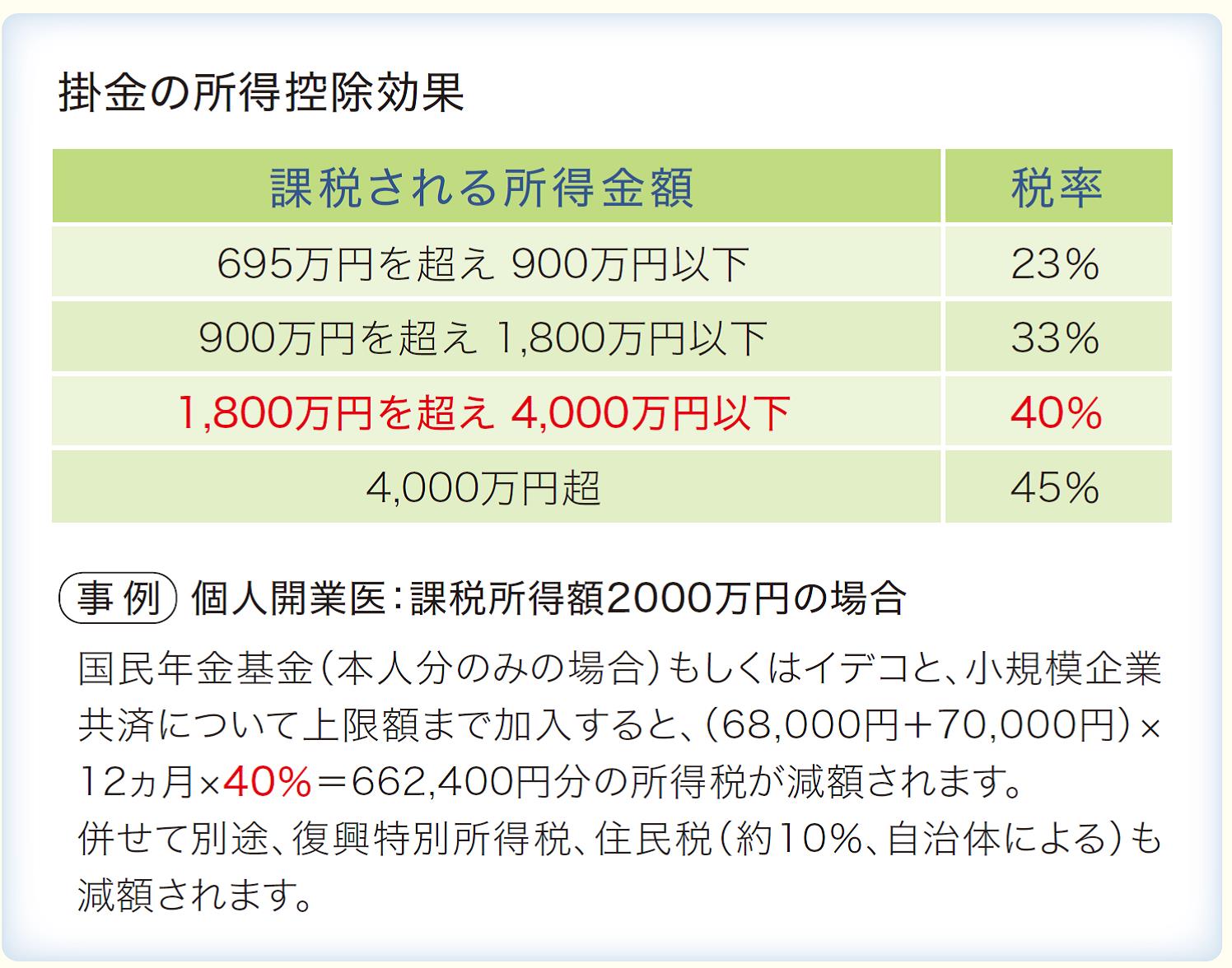

次に「国民年金基金」です。2019年3月までは日本医師・従業員国民年金基金でしたが、同年4月から全国国民年金基金に統合しました。「国民年金基金」は、給付型のタイプを自分で選択し、その範囲内で何口加入するかによって将来受け取る年金額が決まります。現在は低金利のため、積み立てた掛金を1.5%で運用する前提になっています。掛金の上限は月6万8000円で、その全額が「社会保険料控除」の対象になります。本人及び生計を同じくする配偶者、その他の親族分も合わせて支払った分が全て所得控除になりますので、所得税、住民税が軽減されます。

最後に「個人型確定拠出年金(通称イデコ)」です。「国民年金基金」との違いは、加入者本人が自らの掛金を運用し、運用実績に応じた額を受け取ります。掛金は個人開業医の方の場合は月6万8000円が上限で、掛金を支払う本人分のみ全額が「小規模企業共済等掛金控除」の対象になります。またイデコの場合、一時金として受け取ることができ、退職所得として退職所得控除が適用されます。

国民年金基金とイデコ、両方の掛け金の合計が、月額6万8000円を超えない範囲であれば併用が可能です。多少のリスクは取っても運用をしたいと考えるのであればイデコ、対してリスクは取りたくない、リターンは低くても元本保証を望む場合は国民年金基金になります。

その他に個人開業医の方は、「小規模企業共済」が活用できます。個人事業主が廃業したときや会社の役員または共同経営者が退職したときのために生活資金を積み立てておける共済制度です。毎月の掛金は7万円が上限で、掛金額や加入期間などに応じた共済金額を受け取ることができます。掛金は「小規模企業共済等掛金控除」の対象で、本人分のみ全額所得控除が認められています。

法人等に勤務しているドクターの場合は、勤務先が加入している年金、いわゆる企業年金の制度があれば、その受取が可能になります。

例えば、都道府県単位で医療法人や医師会等が加入する企業年金基金があります。また大規模な法人の場合は、日本赤十字社のように自社で「日本赤十字社企業年金基金」を創っています。歴史ある法人の場合、ほとんどは「確定給付型企業年金」です。確定給付とは、将来受け取れる年金の給付額がある程度確定しているという意味です。加入者期間・本人による拠出掛金の有無に応じた金額の年金や一時金が支給されます。

その他に「企業型確定拠出年金」は2001年に開始された制度で、加入者が掛金の金額を指定して納め(確定した金額を拠出)、その資金を加入者の指示で運用した結果の総金額が受給額として支払われます。将来の受給額は確定しません。また「年金払い退職給付」は、民間と公務員の年金制度一元化の際にできたもので、対象は公務員になります。

転職や大学医局のローテーションによって、これまでの所属先が複数ある方の場合は、加入していた企業年金がどのようになっているのか、忘れないうちに確認されることをお勧めします。また勤務医の場合、多少の制約はありますがイデコの加入も可能ですので、検討されると良いでしょう。