万一ではなくなった 自然災害への遭遇- 火災保険の契約内容の点検を! -

2020.11.20|マネー

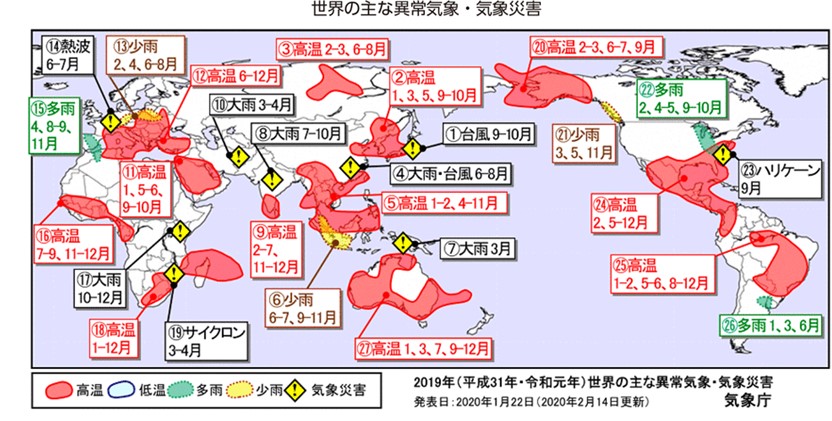

気象庁が発する「特別警報」、特別感がなくなってきたように感じませんか。

大雨特別警報は「数十年に一度の大雨」に相当するレベルですが、運用開始から7年間で20回近く出ているようです。専門家は「地球温暖化が進み、これまでの防災の常識が通用しなくなりつつある」と警鐘を鳴らしており、森林火災や洪水など世界的に大規模な災害は増加しています。

今後、降水強度の増加による豪雨の高頻度化による甚大な水害の発生、強い台風の増加、海面水位の上昇による高潮被害の深刻化、豪雪などによる被害増加が危惧されます。

出典:気象庁ホームページ

(参照:https://www.data.jma.go.jp/gmd/cpd/monitor/annual/index.html)

火災保険は、住まいや財産を守る保険です

災害発生時には自らや家族の命を守ることが第一ですが、その次に必要なのは財産を守ることです。内閣府の試算によれば、持家世帯の82%が建物の火災保険・共済に、66%が水害保険・共済に加入しています。また49%が建物の地震保険・共済に加入しています。

医師・歯科医師の皆さんも個人の家や家財道具、診療所の建物等の資産を保有され、損害保険に加入されている方が多いと想像しますが、自らの保険契約についてどれだけご存知でしょうか?

火災保険は、一戸建てやマンション・ビルなどの「建物」と、建物の中の家具などの「家財」を補償します。名称で誤解されやすいのですが、火災以外についても補償します。

まず火災ですが、案外ご存知ないのが近隣での火災で受けた損害は火元の建物からは賠償してもらえないことです。

「失火責任法」という法律があり、個人の資力では損害賠償を行うことが現実的ではないため、火元が重大な過失により発生させた火事でない限り、損害賠償責任を負わなくても良いと定められています。自分自身はオール電化にしていて火事の可能性は低いために火災保険に加入していない場合、隣家からのもらい火で火事になってしまうと建て直しや修繕を自己資金で賄う必要が出てきます。

次に火災以外の補償ですが、洪水で床下浸水した場合による損害などの「水災」、台風や竜巻などの「風災」、雷や雹、大雪による損害も含みます。その他にも、「水濡れ」や空き巣に入kた時の「盗難」など日常生活においても補償されます。

火災保険の契約内容確認のポイント

火災保険は、住宅を取り巻く様々なリスクを総合的に補償するタイプ(住宅総合保険)とベーシックな補償のタイプ(住宅火災保険)に大きく分かれます。確認するポイントは4項目です。

✅補償対象・補償範囲

建物の補償はどの災害を補償するのか、家財についても補償の対象に含めるのかを検討します。補償の対象が大きくなれば当然、保険料は高くなります。

例えば水災については、補償されるのは一般的に「床上浸水」または「地盤面から45cmを超える浸水」によって損害が生じた場合や土砂崩れや落石ですので、ハザードマップで調べればリスクの程度がわかります。

✅補償金額

建物の補償金額は、現在の建物の価格を基準に、30%前後で設定できます。家財の補償金額の設定は自由にできますが、補償金額を増やす分だけ高くなります。何かあった際に、いくらの保険金があれば問題ないかを考えて補償の金額を設定しましょう。

✅保険期間

火災保険の期間は1年から10年まで設定が可能です。長期契約で一括払いをすることにより安くできるのが一般的です。保険会社にもよりますが、5年契約だと15%近く、10年契約だと、1年契約よりも20%近く割引になることが多いようです。資金に余裕があるのならば、超低金利の銀行等に預けておくよりお得です。ただ契約期間が長期になればなるほど、契約内容と本当に必要な補償内容とがずれていくおそれがありますので、意識して定期的に補償内容を見直すことが必要です。

✅地震保険をセットするかどうか

火災保険の補償範囲では、地震からの火災、津波などでの損害は対象外です。

地震大国の日本においては、将来の発生の切迫性が指摘されている大規模地震だけでも、南海トラフ地震、日本海溝・千島海溝周辺海溝型地震、首都直下地震、中部圏・近畿圏直下地震があります。中でも、南海トラフ地震と首都直下地震は、今後30年以内に発生する確率が70%と高い数字で予想されていますので、遭遇するリスクは高いと言えるでしょう。

地震保険の補償プランは一律で、同じ補償額であれば損害保険会社によって保険料に違いが出るようなことはなく、地震保険は火災保険と一緒に契約する必要があります。

また地震保険料には、税制上のメリットが受けられる「地震保険料控除」があります。

以上、備えあれば憂いなしです。家の何処かに眠っている火災保険の保険証券などを、早めにご確認されることをお勧めします。