「限定」の「特別」な金融商品は、 どれだけお得なのか?

2022.3.20|マネー

「あなただけに、期間限定の特別のプランを」との説明を受けたならば、そんなおいしい話には要注意したほうが良いと消費生活センターは言っていますが、大手の金融機関が扱っている商品にもそのようなものがあります。

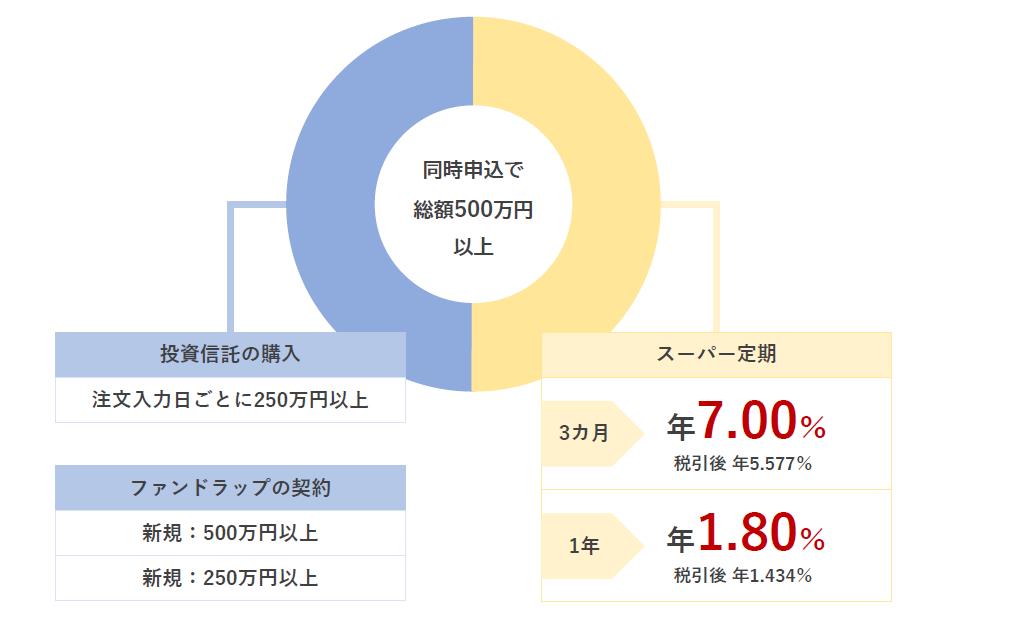

例えば、下図の某銀行の退職金特別プランの投資運用コース(最低金額500万円)。

「対象商品とスーパー定期を同時にお申し込みいただくと、定期預金に特別金利を適用いたします。」との説明があり、購入可能対象者は『退職後2年以内』に限定、『スーパー定期3カ月の金利が通常年0.002%のところ年7.00%』になるようです。

果たしてどれだけ特別なのか、そのお得度合いをみてみましょう。

まず注意しなければならないのは、スーパー定期3カ月の金利、年7.00%という表示です。3カ月間は7%ですが、その後の9カ月間は0.002%ですので、1年間預けた場合の金利は、7%×3/12+0.002%×9/12=年1.7515%になります。ちなみに2年目以降は年0.002%です。現状の預金の金利水準を考えれば.7515%でも充分に高いのですが、7%という数字につられる人は間違いなくいるでしょう。

次に注意しなければならないのは、対象商品とスーパー定期を同時申し込みという点です。対象商品の投資信託やファンドラップは、購入時に手数料がかかります。某銀行の商品の場合は、1.65%(税込)が多くなっています。

理解しやすいように、総額1,000万円、スーパー定期と投資信託を500万円ずつ申し込みした場合で計算してみます。1年目はスーパー定期の特別な金利で、500万円×(1.7515-0.002)%=87,475円、税引後で69,704円の利子がお得になります。一方で投資信託の販売手数料は、500万円×1.65%=82,500円かかります。ちなみにファンドラップの契約にした場合は、最大3.30%(税込)の申込手数料がかかります。