新NISAの取引口座、選び方のポイントは?

2023.11.20|マネー

2024年1月開始の新NISA。制度の内容や投資方法などの情報については、各金融機関のWebsiteやマネー誌などで比較的簡単に入手できます。一方、どの金融機関で口座を開設するのが良いのかについては、広告主である金融機関への配慮もあってか情報は少ないように感じます。

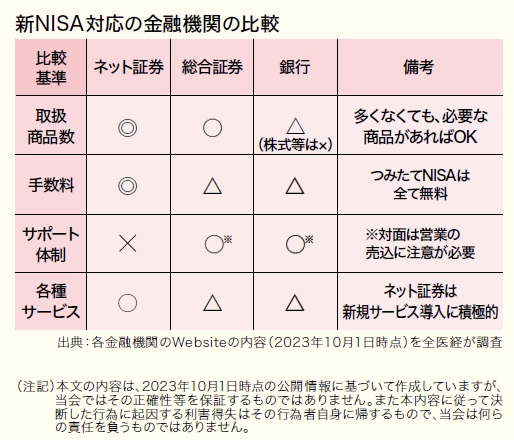

NISA口座を開設できる金融機関は大きく、下表のようにインターネット証券(以降、ネット証券)、総合証券、銀行に分類できます。そこで、選ぶ際のポイントとして、まず投資したい商品があるかどうか、次にその商品を取引する場合の手数料が低いかどうか、最後にサービス内容の有無の順で見ていきます。

まず投資したい商品の有無、取り扱っている商品ラインナップの比較です。

新NISAでは、非課税投資枠が年間のつみたて投資枠が120万円、成長投資枠が240万円の合計360万円に拡がりました。一生涯で投資できる枠は1,800万円になり、多くの方にとって資産形成の中心に据えることができるため、自分の投資スタイルや目的に合った商品を取り扱っている金融機関を選ぶことが大切です。

上場株式やETF(上場投資信託)、REIT(不動産投資信託)の投資を行いたい場合は、必然的に証券会社になります。一方で様々な商品に投資するのではなく、シンプルに長期・積立・分散投資を低コストで行いたい場合は、例えば世界株式を対象にしたインデックスファンドを選択すれば良いので、おそらく全ての金融機関が対象になります。

次に手数料の比較です。新型NISAの取引口座の手数料は、金融機関によって異なります。手数料の金額は通常、ネット取引よりも対面取引が高くなります。ネット証券のSBI証券と楽天証券の2社は、株式取引についても手数料を無料化しており、株式投資を含めた幅広い投資をする場合は、この2社が有力な候補になるでしょう。

ただ対面取引中心の総合証券や銀行でも、ネット証券に対抗するためにネット取引の選択肢を設けているところが増えています。ネット取引を選択した場合、株式投資信託等の一部の商品は手数料をネット証券と同等にしていますので、自らが投資したい商品の手数料水準について調べてみる必要があります。

最後にサービスですが、投資初心者の場合はサポート体制が充実している金融機関を選ぶと安心です。ネット証券の場合は、コールセンターやチャットなどでの対応になります。

総合証券や銀行は対面でのサポートを受けることができますが、自社が売りたい商品を勧められる可能性があり、その点では注意が必要です。

その他のサービスとしてお勧めできるのが、ポイント還元サービスと定期売却サービスです。

ポイント還元サービス:ネット証券では、提携している特定のクレジットカードで積立金額の決済をするとポイントが貯まるサービスを提供しています。年間の積立金額が大きいと、付与ポイントも増加するため、お得感があります。

定期売却サービス:新NISAの非課税保有限度額は1,800万円で、非課税保有期間が無期限になったため、老後の生活資金の準備目的としても活用しやすくなりました。金融商品の売り時は、買い時以上に難しいものです。楽天証券は金額指定、定率指定、期間指定の定期売却サービスを提供しており、あまり悩まずに計画的に売却を進めることができます。同様のサービスは、他の金融機関も追随して実施することが予想されますが、現時点ではNISA口座で対応しているのは楽天証券だけです。

専門家の意見やWebsiteの評価を見ると、独力で投資商品選びや口座開設ができるのならば、SBI証券もしくは楽天証券がお勧めです。ただ仕事が忙しく、新たに口座を開設し、運用資金を振込するのが面倒という方もいると思います。まずは始めてみることが大切ですので、給与振込口座にしている銀行において対面で相談しながら始めるのが良いかもしれません。

なお紙幅の関係で掲載できなかった金融機関別の詳細な比較表を、ご希望者にお渡しします。比較対象金融機関は、ネット証券(SBI証券,楽天証券)、総合証券(野村證券,大和証券)、銀行(三菱UFJ銀行,三井住友銀行)、ネット銀行(ソニー銀行,イオン銀行)、地方銀行(千葉銀行,横浜銀行)、ゆうちょ銀行です。また比較項目は10項目以上です。

全医経Websiteのお問い合わせの内容に、「NISA口座の金融機関比較表希望」と記載して送信していただければ、メールに添付して送付致します。ご活用ください。