銀行が積極的に販売する外貨建て一時払い保険の購入メリットは?

2023.9.20|マネー

前号で将来の円の通貨価値の下落リスクに備えるために、地域分散投資の必要性について説明しました。外貨建て一時払い保険は、契約時に保険料を一括で払い込み、米ドルや豪ドルといった外貨で運用する保険であるため、円貨建て以外の金融資産を保有するという点で、選択肢のひとつと考えられます。

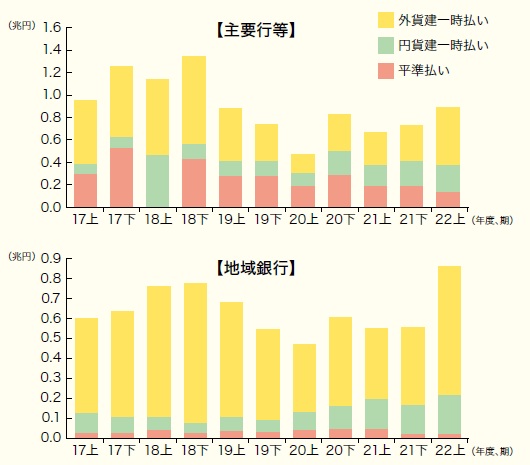

下図は銀行による保険商品の販売額の推移ですが、投資、ましてや外国の金融商品に投資することに躊躇しているような方でも、銀行が勧める外貨建て一時払い保険を購入しているケースが増えているように見受けられます。もともと円貨建て一時払い保険よりも多いのですが、2022年上半期には一段と増加しています。特に地方銀行等の地域銀行は、外貨建てを円貨建ての約3倍も販売しています。

出典:金融庁「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」2023年6月30日

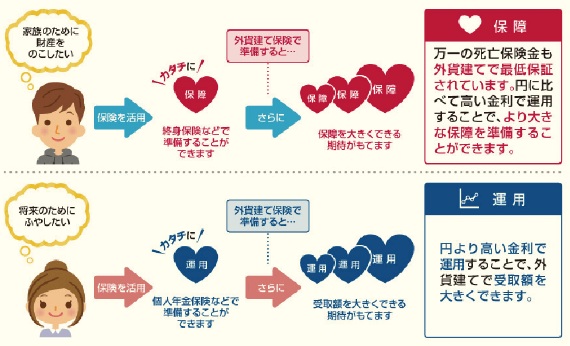

増加の要因は、日本は超低金利が続いていますが、欧米豪等の先進国ではインフレ抑制のために政策金利を引き上げたことに伴い、円貨建てよりも外貨建てのほうが運用利回りの魅力が増したからでしょう。また銀行は、自行に入る販売手数料獲得のために、顧客に対して満期を迎えた定期預金や退職金などのまとまった資金の運用先として、外貨建て一時払い保険を積極的に勧めている可能性があります。右図は、大手地方銀行の横浜銀行のWebsiteに掲載されている外貨建て保険の説明の一部ですが、保障がある上に運用もできる魅力的な商品のように見えます。

ただ外貨建て一時払い保険は、顧客本位の業務運営を金融機関に対して求めている金融庁が、仕組債、ファンドラップと並んで問題視している商品です。

金融庁の2023年6月30日のレポート「リスク性金融商品の販売会社における顧客本位の業務運営のモニタリング結果」において、以下のような指摘をしています。

●運用目的で販売したにもかかわらず、他のリスク性金融商品とのリスク・リターン・コスト等を比較説明していなかった

●相続目的で販売したにもかかわらず、非課税枠を大きく超える保険金等の額を契約時に設定していた

●保障目的で目標(ターゲット)到達型保険を販売したにもかかわらず、目標到達後に保険を解約させて保障期間を途絶えさせていた

外貨建て一時払い保険は、円貨建ての預貯金よりも高い運用利率、死亡時の保障や相続税対策など複数のメリットがありますが、銀行によっては顧客の購入目的に沿った販売が必ずしもできていないようです。

もし顧客が資産運用を目的にしている場合、外貨建て一時払い保険は店頭のパンフレット等に記載されているように、契約時の初期費用、契約維持・管理のための費用、特別勘定の運用費などの保険商品特有の費用がかかる上に、運用のための信託報酬、信託事務関連の費用がかかります。また途中で解約する場合は、解約控除と呼ばれる解約手数料が取られます。また生命保険料は、所得税の計算の際に一般生命保険料控除の対象になりますが、一時払いのために払い込んだ年にだけしか控除をうけることはできません。

純粋に資産運用を目的とする場合は、余計な手数料のかからない投資信託などのほうが良さそうです。

また死亡保障や相続税対策を目的にしている場合は、必要な保障額を受け取るためには、為替リスクのある外貨建てよりも円貨建ての終身保険のほうが確実に目的を果たせます。また保険料から余計な費用を引かれることはありません。

もちろん手数料が高くても、保障と運用商品をそれぞれ選ぶ手間が省けることをメリットと考える方もいるかもしれません。ただ金融庁には、手数料が高いことや為替リスクや元本割れの説明を受けなかったという苦情が多数寄せられていることから、顧客が商品内容を十分に理解した上で選んだとは必ずしもいえないケースがあるようです。

ファイナンシャルプランナーである筆者としては、保障と資産運用は分けて考えて、保障は低コストの死亡保険を活用し、資産運用はNISAやiDeCoなどの税制優遇のある仕組みを活用することをお勧めします。

(注記)本文の内容は、2023年8月25日時点の公開情報に基づいて作成していますが、当会ではその正確性等を保証するものではありません。また本内容に従って決断した行為に起因する利害得失はその行為者自身に帰するもので、当会は何らの責任を負うものではありません。