地域分散投資を真剣に考える

2023.7.20|マネー

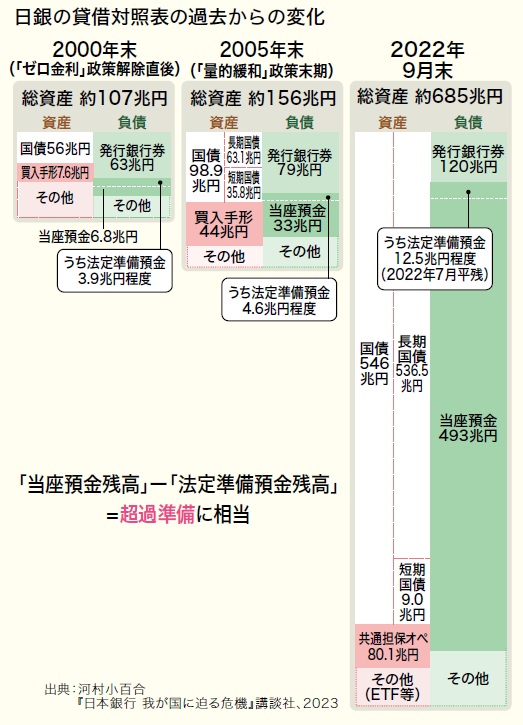

日本銀行の経営状況についてほとんど報道されていませんが、非常に危うい状況です。下図は日銀の貸借対照表の過去からの変化です。2000年代と比較して、2022年は総資産規模が異常に膨らんでいることがわかります。膨らみの最も大きな要因は、国債の買い入れによるもので、2022年9月末は546兆円。同時期の政府の普通国債の発行残高は過去最大の約994兆円、半分超を日銀が保有していることがわかります。

日本の債務残高の対GDP比が2021年時点で256.9%と、主要先進国の中で最悪の水準を続けているのは、国債を日銀が市場から買い上げてきたからです。

日銀の経営状況は金利が上昇すると、保有している資産である国債の評価額が下がるため、資産<負債となり実質的な債務超過になるリスクと、負債側の金融機関から預かっている預金に対する利息支払いが増加するために単年度収支が赤字になるリスクがあります。インフレ状況が悪化すれば、政策金利の引き上げを実施する必要性が出てきます。

中央銀行である日銀が実質的な債務超過に陥れば、日本円に対する信用が低くなります。海外の金融機関や投資家は通貨の円や日本国債を売却する可能性があり、円安や国債の価格低下、金利上昇、株価下落の発生確率が高まります。

2022年9月にイギリスの首相に就任したトラス氏が、「成長計画2022」として大型減税と種々の規制緩和を組み合わせて、2.5%の成長を目指す計画を発表しました。減税の財源が不明確であったため、長期国債の利回りは急上昇し、国債価格の低下、通貨ポンドは対ドルで37年ぶりの安値をつけ、株式市場も下げて「トリプル安」になりました。トラス政権は辞任に追い込まれ、在任期間は英国史上最短の49日。後継のスナク地域分散投資を真剣に考える首相は政策を大幅に修正し、増税と歳出削減による財政再建を目指すことになりました。

トラス氏の政策は日本のアベノミクスと類似していますが、日本の場合は日銀が国債を大量に買入しているため、長期国債の金利が抑制されています。ただその結果、日銀の経営は非常に危険な状況に陥っています。

2年前になりますが、現役の財務事務次官が月刊誌『文藝春秋』2021年11月号に、「このままでは国家財政は破綻する」と大量の赤字国債発行による “バラマキ政策”を徹底的に批判する記事を投稿しました。現役官僚によるこのような行いは前代未聞です。

また4月に日銀総裁が交代しましたが、新しく就任したのは東京大学などの教授を務めた経済学者で、学者出身は戦後初です。日銀総裁は、日銀出身者と財務省出身者にとって非常に魅力的なポストです。これまで“たすきがけ人事”が行われていましたが、順番では日銀出身者が務めるはずのポストを、学者に譲った形になりました。日銀出身の総裁候補者たちは、日銀の経営状況が非常に危ういことを理解しており、火中の栗を拾いたくないと考えた可能性があるとも言われています。

このような状況証拠からも、近い将来にイギリスと同様のショックが起こる可能性があるかもしれません。

日本人の多くは、万が一病気で手術・入院になった際の備えとして医療保険を、その他にも自動車保険や火災保険など掛け捨てでかなりの保険料を支払っています。

日本の国家財政や日銀の経営に関わるリスクは、おそらく上記のリスクよりも発生確率が高く、円の通貨価値が低下すれば個人の円建ての金融資産はかなり目減りしてしまいます。

日本は食料、エネルギーなどを輸入に頼らないといけない点(日本の外貨買:円安要因)や、今後の更なる人口減少による世界的にみた相対的な経済的地位の低下など、円が海外通貨よりも安くなる要因があります。今後、インバウンドの増加(外国人による円買:円高要因)は見込めますが、一方でNISAの拡充で国民の外国株式等への投資はかなり増加(日本人の外貨買:円安要因)するでしょう。

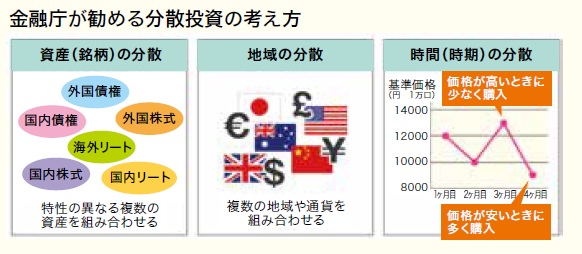

今後、日米金利差の縮小等によって短期的には円高に振れることもあるかもしれませんが、中長期的には円安になる可能性が高いように思われます。国内のインフレや円安リスクに備え、保険の意味合いも含めて、下図のように円以外の資産に分散投資することをお勧めします。

(注記)本文の内容は、2023年6月15日時点の公開情報に基づいて作成していますが、当会ではその正確性等を保証するものではありません。

また本内容に従って決断した行為に起因する利害得失はその行為者自身に帰するもので、当会は何らの責任を負うものではありません。