人生100年時代のライフプランニング

2020.1.20|マネー

人生100年時代、安心して人生を送るために欠かせないのが、健康の維持管理とお金の管理です。アメリカでは、「良い医師、良い弁護士、良いファイナンシャルプランナーが家庭には必要」と言われています。その影響もあるのか、アメリカでは金融資産額が1990年代からの20年弱で8倍に増えていますが、日本では低リスク・低リターンの預貯金や生命保険などの割合が高いために2倍にしかなっていません。(資料:金融庁「人生100年時代における資産形成」(2019))

「昔は良かった」と言っても愚痴にしかなりませんが、バブル景気が崩壊するまでは、人口増加→消費増加→企業の売上・利益増加→雇用増加&社員の給料アップと、好循環の時代でした。また郵便局や銀行に預貯金(金利約8%)しておけば、残高は10年で2倍になりました。当時は資産運用など考える必要はなかったのです。

「失われた20年」と呼ばれる長期の経済停滞期間を経て、いわゆるアベノミクスで景気は上向き始め、企業業績、雇用は回復し、日経平均株価は7年で2倍以上になりました。その実態は、3本の矢とPRしていた①大胆な金融政策、②機動的な財政政策、③民間投資を喚起する成長戦略のうち、将来への問題の先送りと言ってもよい①と②を実施しただけです。国民の立場でみれば、①の未曽有の低金利政策のために、預貯金金利は0.1%未満。国民は預金をしても利息収入に期待することはできなくなりました。低金利及び円安誘導の効果もあって株価は上昇しましたが、日本銀行が株を買い支えしている効果も大きく、2019年3月末時点の日銀の保有残高は28兆円強、東証1部の時価総額の4.7%相当まで膨らんでいます。②については財政出動のために国債(国民への借金)を発行し続けており、安倍政権は景気回復による税収増加を自画自賛していますが、国債及び地方債の残高は増える一方です。2018年度末の公債残高は約883兆円、税収の約15年分まで膨らんでいます。

過去からの問題は先送りされ続けている上に、将来は税金や社会保険料を納める生産年齢人口の減少と、年金・医療・介護・福祉サービスを受ける高齢者の増加は確実に起こります。今の現役世代は負担が増えかつ受益が少なくなることは確実です。公的年金は受給開始年齢が後ろ倒しになり、かつ給付水準は下がるでしょう。医療や介護を受ける際の自己負担は増え、所得税や相続税は負担が大きくなり、消費税率は現在の倍前後になるのではないでしょうか。

医療界を取り巻く環境も、公的医療保険・介護保険の財政は厳しいことから、昔のような診療報酬アップは期待できないでしょう。人口は減少し急性期医療が必要な患者は徐々に減少するでしょうから、医療業界において事業所得や給与所得を維持するのは厳しくなってくるかもしれません。

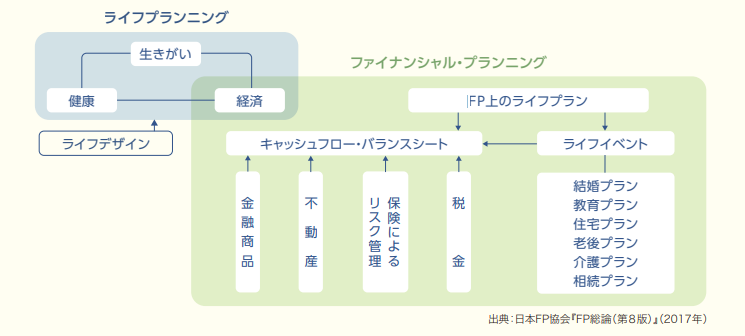

ドクターの皆さんは自らのライフデザインについて考えていても、本業でお忙しいこともあって、下図のようなファイナンシャルプランまで深く考えていらっしゃる方は少ないのではないでしょうか?

これからの時代、生命の寿命の前にお金の寿命が先にきてしまう可能性もあるように思います。少なくとも国任せ(公助)にするのは危険で、自助は必須です。本コーナーでは、人生100年時代を見据えて生きていくために、誰もが必要とするお金にまつわる話題を提供していきます。