見えない不安を解消するための 「年金の見える化」 その 1

2020.5.20|マネー

1年前に騒ぎになった金融庁のレポートを発端にした『年金2,000万円問題』、ドクターの皆さんはどのように感じられたでしょうか?

「自分は年収が高いから大丈夫」「医局の指示に従うままに病院を転々としてきたけれど、このままだと退職金は期待できそうもないが、老後は大丈夫だろうか?」「年金保険料を支払い始めたのも遅かった上に若い頃の年収は低かったから、年金にどれだけ期待できるか不安」等々、受け取り方は様々だと思います。

そもそもドクターの場合は、会社員や公務員とは異なり、「一つの医療機関に定年まで勤め上げて退職金を受け取る」という人生設計はほぼあり得ませんし、開業医には定年はありませんので、状況は個々人によって大きく異なります。

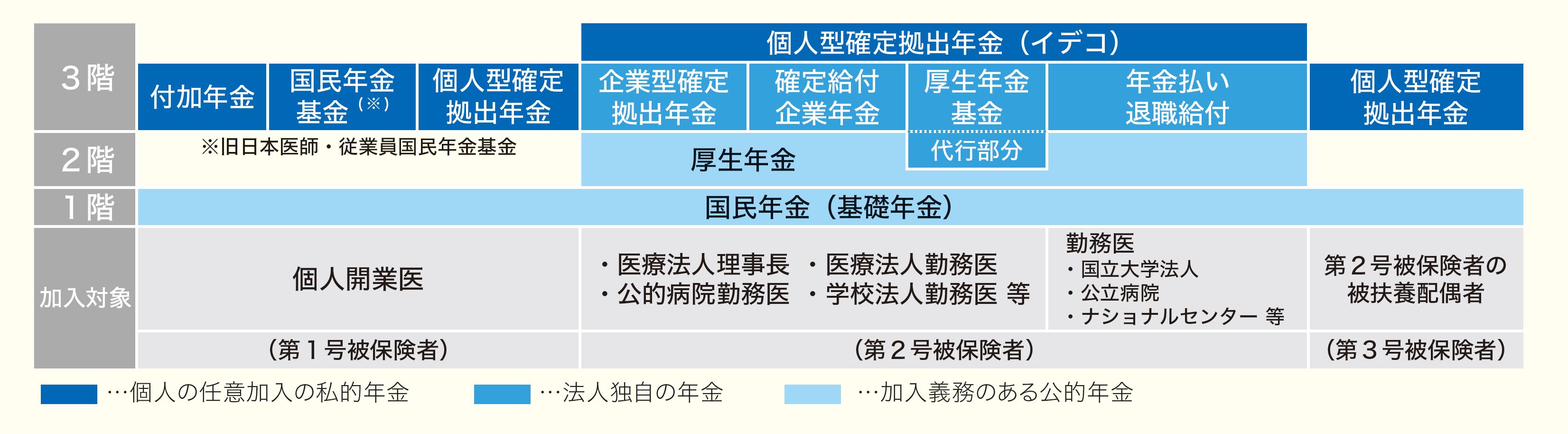

ドクター及びその配偶者の方々の引退後の主たる収入は年金です。日本の年金制度は、下図のように3階建ての構造になっています。このうち1階と2階が国民年金や厚生年金といった国が管理・運営する「公的年金」。3階部分は公的年金に上乗せして 企業や個人が任意で加入することができる「私的年金」となっています。

1階部分は、日本に住む20歳以上60歳未満の全ての人が加入している年金で、「国民年金」といいます。全ての年金の基礎的な部分であるため、「基礎年金」という言い方もされます。個人開業医の方は「第1号被保険者」の区分になり、基本的に国民年金のみの加入になります。なお配偶者が扶養されている場合は、配偶者も「第1号被保険者」になり、自ら年金保険料を納める必要があります。

令和2年度の新規の国民年金給付額は月額65,141円です。毎年、満額給付されるのは20歳から60歳になるまで40年間(480か月)納付した場合です。例えば大学を24歳で卒業してから36年間(432か月)納付した場合は、月額65,141円×432/480=58,627円が給付金額になります。浪人や留年をするなどして納付期間が短い方は、その期間に比例して給付金額が減額されます。仮に同額のまま30年間支給を受けると、総額は2,110万円になります。

ただ国民年金だけでは満額でも不充分なことは明白ですので、自らの金融資産の取り崩しや、国民年金基金(旧日本医師・従業員国民年金基金)など、他の手段による準備が必須になります。

2階部分は「厚生年金」になり、加入者は1階部分の国民年金には自動加入になります。医療法人等の各種法人や国公立・公的病院等に勤務するドクターなどは「第2号被保険者」に区分され、厚生年金に加入します。厚生年金の年金保険料は、勤務先の法人と本人が負担額を折半して年金機構に納入するため、雇用される側としてはお得感があります。一方で雇用する側にとっては法定福利費の負担になります。支給される年金額は、加入期間の長さと平均した収入額で決まりますので、国民年金のように一律ではありません。現役時代にたくさんの収入を得ていた人は、納付する年金保険料は高くなりますが支給される年金額も多くなります。

なお「第2号被保険者」に扶養されている人は「第3号被保険者」となり、国民年金に加入しているものとみなされます。年金保険料を負担することなく国民年金を受け取れるため、同じ被扶養者でも自ら負担する「第1号被保険者」と比較して恵まれています。

年金額は厚生労働省の例示によれば、令和2年度から新たに年金を受け取る場合、平均的な収入「平均標準報酬(賞与含む月額換算)43.9万円」で40年間就業した場合に受け取り始める年金「老齢厚生年金と夫婦2人分の老齢基礎年金(満額)」は、月額220,724円になります。 仮に同額のまま30年間支給を受けると、総額は7,946万円になります。

ドクターの平均標準報酬は、厚生労働省の例示の平均的な収入よりも高いと推察しますが、ご自身の将来の年金見込額(50歳以上の方)やこれまでの加入実績に応じた年金額(50歳未満の方)については、毎年1回、誕生月に日本年金機構から郵送されてくる「年金定期便」、もしくはインターネットの「ねんきんネット」で確認できます。

年金額の改定は毎年行われ、物価変動率、名目手取り賃金変動率を反映して改定されますので、年に一度、誕生月に届く年金定期便で確認されることをお勧めします。

次号では、いわゆる自助の対策となる3階部分について説明します。