患者減少時代に備えるための 経営分析

2020.9.20|医療経営

新型コロナウイルスの影響による患者数減少によって月次で赤字に陥ってしまった医療機関は、黒字化に向けて様々な対策を講じられていると思います。ただ黒字にするためには、どのくらいの患者数の確保が必要なのか把握されていらっしゃるでしょうか?

本号では将来的な患者減少時代に備え、医療機関として存続するための経営分析の手法について解説します。

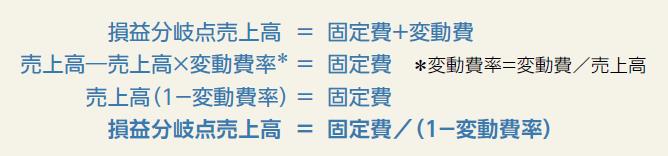

「利益が出るか、損失になるか」の分岐点、つまり「収支トントン」となるポイントのことを損益分岐点といいます。

計算の仕方ですが、まず費用を変動費と固定費に分類します。ただ損益計算書をみても、費用が変動費と固定費で分けて記載されているわけではありません。変動費とは、売上高(延べ患者数×患者1人1日あたり診療単価(以下、患者単価))に比例して増える費用のことです。例えば、医薬品や医療消耗品などの購入費用や血液検査の委託費は、患者が増えればその分だけ増えるため、変動費に該当します。一方、固定費とは、売上高の増加に関係なく一定額発生する費用です。例えば、職員の給料や賃料、医療機器等のリース料などが固定費になります。

売上高と費用が同額となる損益分岐点の売上高の計算方法は以下の通りです。

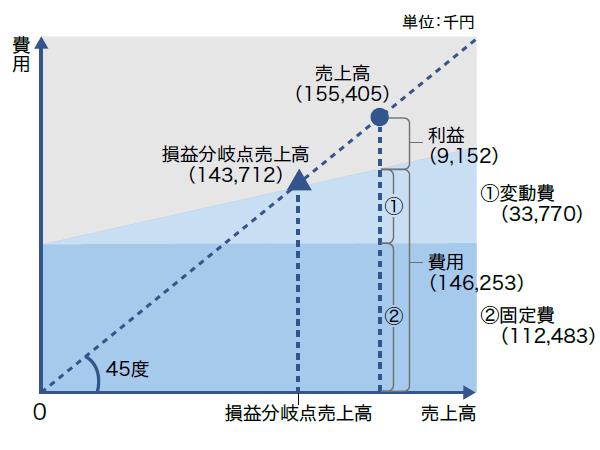

では参考までに、医療経済実態調査(令和元年実施)の医療法人立内科無床診療所の損益計算書の数値を使って、損益分岐点売上高を計算してみましょう。

売上高は、医業収益と介護収益の合計で、155,405千円。変動費は、医薬品費と材料費と委託費とすると、33,770千円になります。実際には、各々の勘定科目の内容を細かく調べ、給与費でも時間外手当やパート従業員給与は変動費とみなしたりするなどしますが、今回は概算額を算出します。

損益分岐点売上高=(146,253-33,770)/(1-33,770/155,405)=143,712千円

損益分岐点の売上高がわかれば、次に必要な患者数を求めます。

損益分岐点となる保険診療の患者数を算出するために、損益分岐点の売上高から、保険診療収益以外の売上高を除きます。

そうすると保険診療で必要となる売上高が120,062千円とわかります。この売上高を年間の稼働日数(仮に300日と設定)と患者単価(8,812円*)で割ることで、1日あたりの損益分岐点となる保険診療の患者数は、約45人と計算できます。

*平成30年社会医療診療行為別統計より、内科無床診療所の数値を計算

注意しなければならない点として、損益分岐点に必要な患者数を確保するためにオンライン診療を積極的に実施する場合は、対面での初診料288点に対して、電話等を用いた場合の初診料(新型コロナウイルス感染症に係る臨時的な取扱い)は214点になり、

患者単価の平均値が下がってしまう可能性があることです。情報通信機器の運用に要する費用を患者から別途徴収すればある程度はカバーできますが、仮に平均単価が5%下がる場合は、患者数をその分だけ増やす必要が出てきます。

経営が厳しい時には、患者数の増加による売上増とともに、並行して固定費削減や変動費率を下げることによるコスト減も考えたほうが良いでしょう。具体的には、一部の常勤職員をパートに切り替え、自らや職員の給与及び賞与額の調整、医薬品や材料の購入単価や外注費の単価を下げる交渉をするなどです。決して容

易なことではありませんが、黒字化のためにやれることは全て行う必要があります。

縁起でもないことですが、黒字倒産という言葉を聞かれたことはありますでしょうか。損益計算書上では黒字の状態であるにもかかわらず、借入金の返済などができなくなり資金繰りの関係で倒産することをいいます。

『売上-経費=利益<借入金返済額』となり、利益より借入金の返済額が大きい場合は、資金繰りが回らないことがあります。

そのような事態を避けるために、資金繰りの分岐点も理解しておく必要があるでしょう。

簡便な計算方法として、前述の固定費に借入金返済額を加え、そこから減価償却費を除いて計算します。減価償却費は、外部に支払う必要のない費用だからです。

おそらく新規開業の事業計画策定の際に、損益分岐点分析をされたかもしれません。ただ将来の患者減少時代を見据え、現状の自院の収益構造を把握するために、損益分岐点分析を今一度実施されることをお勧めします。