アフター・コロナ時代に ますます高まる “ 投資をしないリスク”

2021.1.20|マネー

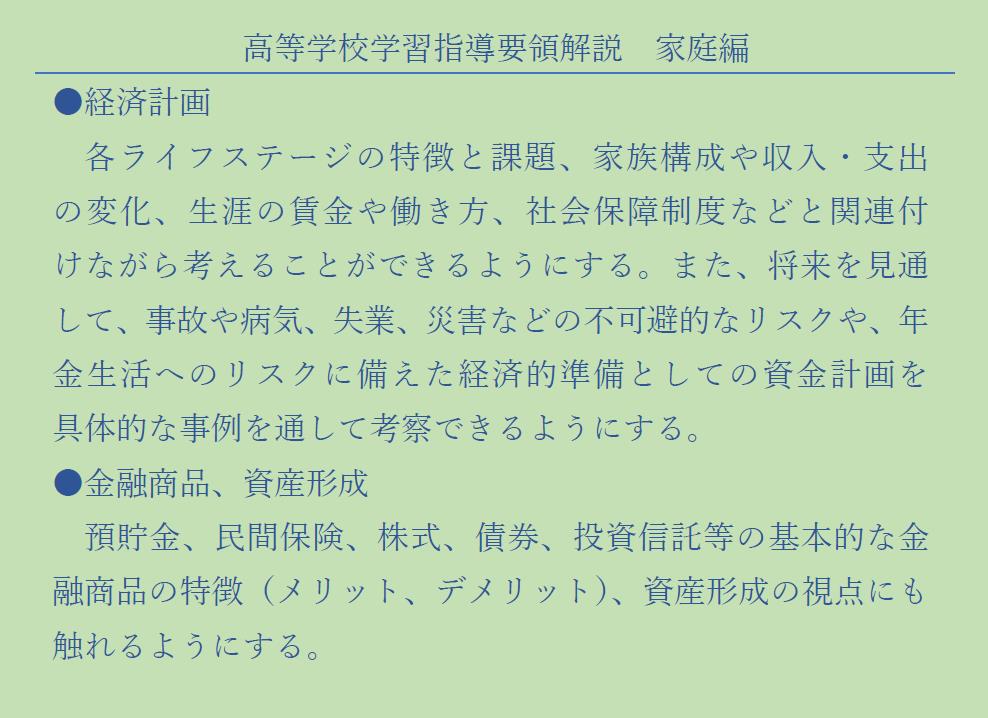

2022年度から高校の家庭科の授業で金融教育が行われますが、ご存知でしたか?

新学習指導要領では以下のように規定されており、大人も当然に知っておくべき内容です。

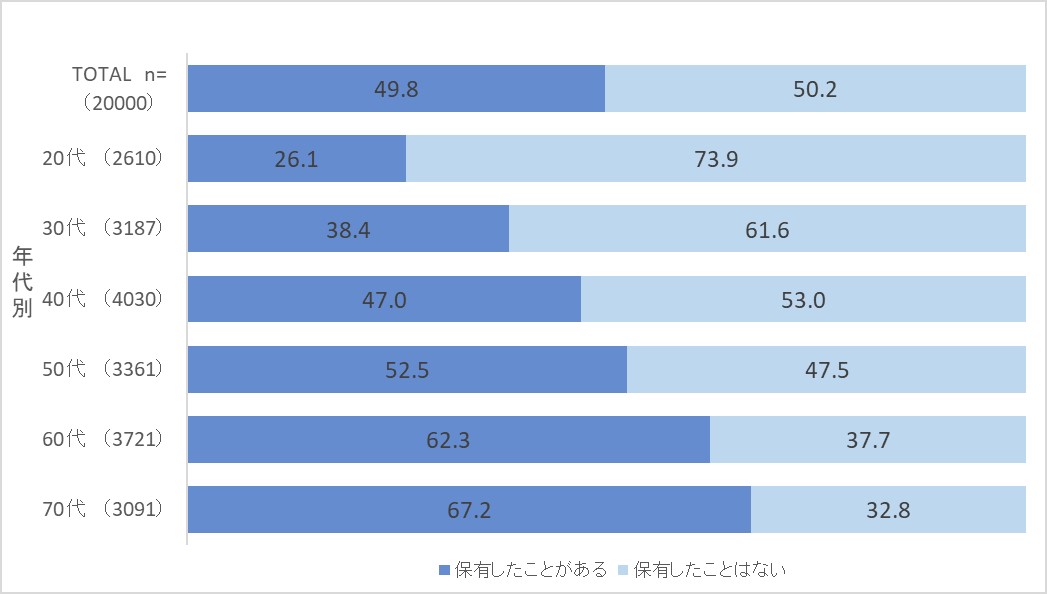

平均寿命の長い日本人は、資産寿命を延ばすために投資は必要なのですが、下図のように金融資産(現金や円での預貯金、土地や不動産、保険は除く)の保有経験は約半数しかなく、若い年代ほど割合が低くなっています。投資は期間が長くなればなるほど、複利効果が高まります。金融教育を受け、若いうちから投資を開始するのは望ましいことです。

金融資産の保有経験

(%)

出典:(一社)投資信託協会「投資信託に関するアンケート調査報告書」2020年2月

出典:(一社)投資信託協会「投資信託に関するアンケート調査報告書」2020年2月

投資には「リスク」があり、日本人が投資に踏み切れない大きな理由は「元本が保証されない」という点です。ただ多くの日本人が見落としているリスクがあります。それは“投資をしないリスク”です。

第一に将来のインフレ(物価上昇)です。日銀は年2%のインフレ率を目指して、マイナス金利を継続しています。長い目でみて日本の人口が減少し続け国力が落ちれば、円は安くなる可能性は高まります。円安になれば輸入物価が上がるた

め、インフレにつながります。もし年2%の物価上昇が実現すれば、利子のつかない現金や預金の実質的な価値はどんどん目減りしてしまいます。

第二に日本の税と社会保障の問題です。コロナ禍の対応によって日本財政は非常に厳しい状況であり、社会保障も人口構造を鑑みれば給付は増加し収入は減少するのは確実です。近い将来、消費税等の増税や社会保険の自己負担増によって、家計支出の増加は避けられないでしょう。

第三に個人の所得の問題です。一昨年に経団連会長が日本企業の特徴である新卒一括採用、定期昇給、終身雇用等の維持は難しいとの発言をしました。給料が年齢とともに右肩上がりになるというのは幻想でしかなくなるでしょう。

以上のようなことを踏まえると、家計の維持を考えれば、タンス預金や元本保証ですが利子がほとんどつかない貯金を続けるという“投資をしないリスク”が非常に高まっていると言えます。

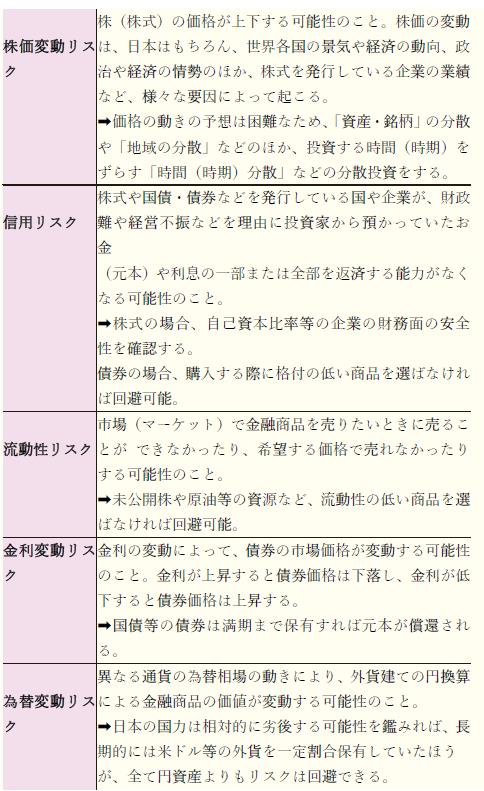

一方で“投資をするリスク”ですが、リスクには様々な種類があり理解しておくことが大切です。これらの「リスク」はいわゆる「危険」や「損失」のことではなく「可能性」のことを意味している点に注目してみてください。

100%のリスク対策はありませんが、投資商品ごとにリスクの発生確率を下げる方法はあります。“投資をしないリスク”は将来ほぼ確実に発生するでしょうから、リスクを認識したうえで投資を始められてはいかがでしょう。