投資信託を選ぶ 基本的なポイント

2021.9.20|マネー

「忙しいドクターの資産運用の王道は分散投資」であり、分散投資をするための代表的な金融商品は投資信託ですが、選び方の基本について説明します。

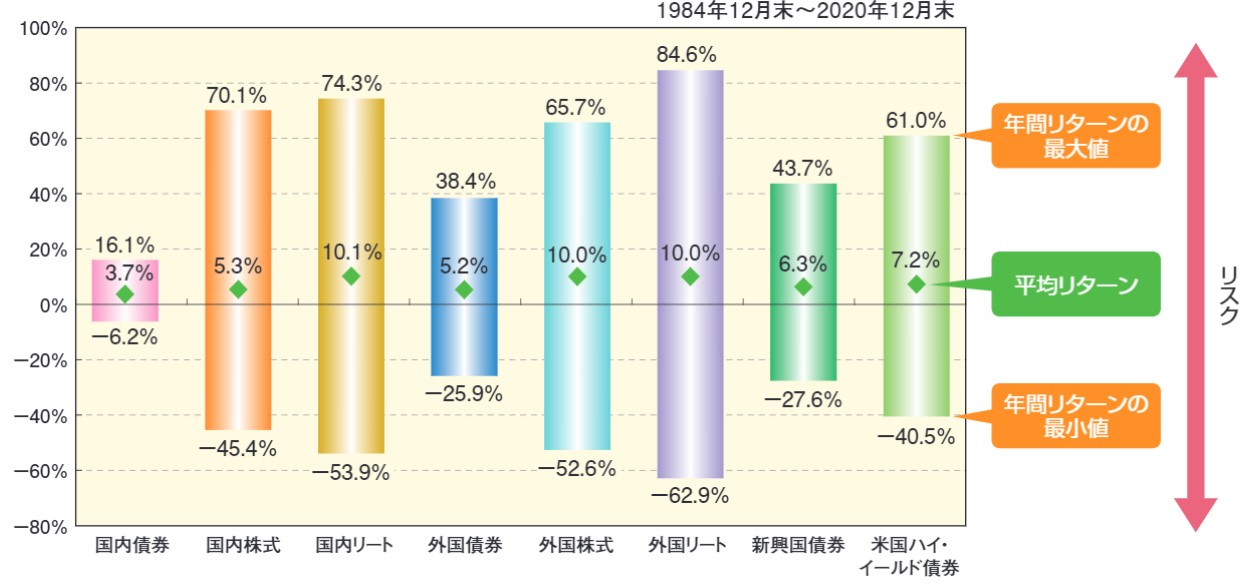

まず大切なことは、投資信託を選ぶ前に、開始時点の運用可能な資金額を確認した上で、目標とする金額を決めることです。例えばお子さんの教育資金なのか自らの老後の準備金なのか、目的によって必要とする時期や金額は変わってきます。ライフプランを立てて「いつまでにいくら準備するか」という目標金額と運用期間を決めて、初めて必要な運用利回り(リターン)が逆算できます。高いリターンを求める場合は、図のようにリスク(リターンの±の振れ幅)は大きくなります。短期で運用する場合は、マイナスになると期間内での回復が難しくなる可能性があるため、リスクを抑える必要があるでしょう。

次に、目標が決まれば自分にあった投資信託のタイプを決定します。

投資信託の運用対象は様々です。国内外の株式や債券、不動産、金や石油などの商品等々で、それらを組み合わせた運用も可能です。中核となる投資信託としては、「国内株式型」、「国内債券型」、「外国株式型」、「外国債券型」の4タイプになります。ちなみに国民の年金を運用している年金積立金管理運用独立行政法人は、4タイプを原則25%ずつの資産構成割合にしています。過去20年間の運用実績は年率3.61%、直近10年間(2011~2020年度)に限ると年率6.07%のリターンです。

投資信託を選択するポイントは多くありますが、主な3点について説明します。

第一に、過去の運用成績です。最低でも3年、できれば5年以上のリターンの状況を確認するようにしましょう。短期間の場合は偶然に想定以上の好成績になった可能性もあるため、長期投資に相応しい商品かどうか判断するのは難しくなります。

また今回のコロナ・ショックやリーマン・ショック時の運用成績を調べれば、最悪の事態が生じた場合の値下がり幅や回復までに要した期間などの心構えができます。

リターンとリスクはトレードオフの関係ですが、商品によって違いはあります。チェックする指標としてシャープレシオ(効率係数)があります。リターンの水準が同じであれば取ったリスクが小さいほど、取ったリスクが同程度であればリターンが大きいほど、シャープレシオは大きくなります。

第二に、コスト(費用)です。投資信託は買ったとき、売ったとき、そして持っている間に費用がかかります。具体的には、「販売手数料」、「信託報酬」、「信託財産留保額」、「有価証券売買手数料」、「税金」などがあります。購入する際の「販売手数料」は、金融機関によって異なります。「信託報酬」は保有している期間継続して支払う必要があるため、実質的なリターンに与える影響が大きなコストです。一般的に投資信託の費用は債券型より株式型が高く、指数に連動する「インデックス型」より運用成績がファンドマネジャーの手腕にかかっている「アクティブ型」の方が高い傾向にあります。

第三に、純資産残高です。購入された資金合計、つまり投資信託の規模を示しています。投資信託を安定的に運用していくためには、ある程度以上の規模が必要です。規模が小さいと多くの銘柄に資金を振り分けることができず、分散効果が小さくなったり、資金の出入りの影響も大きく受けるため効率的な運用ができなくなったりすることがあります。10億円を下回るようならば、繰り上げ償還(途中で運用中止)の可能性も高まりますので注意が必要です。

その他にも運用期間については、長期投資をするためにできれば無期限もしくは残った運用期間の長い投資信託が望ましいです。

ただ約6,000種類ある公募の投資信託から選ぶのは、かなり大変です。最初は、一定の基準をクリアしているiDeCoやつみたてNISAの対象となっている投資信託や、アクティブファンドの場合は投資信託の評価機関であるモーニングスター社が表彰している投資信託の商品などを参考にされるのが良いと思います。

図 各資産を1年間保有した場合の年間リターンの振れ幅

出典:野村アセットマネジメント「よくわかる〈投資信託〉読本」